Українська

Українська

Аудит є стандартною практикою багатьох організацій, які прагнуть ефективно керувати ризиками і забезпечувати ефективність своєї діяльності. Однак, як і з будь яким іншим інструментом, організаціям і учасникам аудиту необхідно знати, як його застосовувати, аби отримати максимальну цінність і уникнути прикрих помилок.

Що ж для цього потрібно?

- Розуміння процесу аудиту усіма учасниками

- Ефективна комунікація

- Залучення відповідних учасників

- Розуміння цілісної картини

Інгредієнт 1. Розуміння процесу HR аудиту

Розуміння процесу дозволяє організації і кожному з учасників забезпечити максимальну користь аудиту, ефективно і прозоро співпрацювати, та уникати помилок, які можуть статись на будь якому етапі перевірки. Наприклад:

- Мета аудиту допомагає зрозуміти що ми хочемо перевіряти і заради чого. Це дозволяє організації ефективно використовувати свої ресурси і уникати інвестицій у зайві перевірки

- Підготовка надає розуміння критеріїв і стандартів, як внутрішніх так і зовнішніх, і дозволяє розробити підхід для ретельної перевірки діяльності

- Проведення аудиту також передбачає готовність організації інвестувати в подальше покращення своєї діяльності і реалізації основної мети аудиту, а не перевіряти заради перевірки

Схематично процес аудиту можна зобразити так:

Коротко по кожному із кроків:

- Мета, предмет і графік. Метою аудиту може бути прагнення узгодити процеси із стратегією, забезпечити відповідність законодавству чи стандартам, забезпечити ефективність процесів, впровадити новітні практики, переконатись у відсутності шахрайських дій, тощо. Перевірці може підлягати цілісний процес (напр., управління компенсацією), або його частина (напр., нарахування заробітних плат).

Зазвичай перевірки проводяться планово; перевірки поза графіком проводяться у випадку значних змін (наприклад, законодавчих, стратегічних), незадовільних результатах або підозри шахрайських дій.

- Підготовка включає вивчення чинних внутрішніх і зовнішніх документів: політик, процедур, інструкцій, показників діяльності, стандартів, законодавства, кращих практик, тощо. На цьому етапі створюється перелік запитань і даних для перевірки.

- Перевірка. Аудитор проводить інтерв’ю з виконавцями процесу, проєкту або діяльності, спостерігає за виконанням, збирає інформацію, дані та метрики. Перевіряючий оцінює послідовність і узгодженість виконання процесу, а також наскільки сталими і задовільними є його результати.

- Бенчмаркінг і звіт. Результати перевірки звіряються з внутрішніми та/або зовнішніми критеріями, виходячи з мети аудиту, і описуються в звіті, який включає опис предмету перевірки, спостереження, висновки, критерії, оцінку ризиків і рекомендації коригувальних дій (див.мал. 1. …).

- Постійне покращення. На основі звіту створюється план коригувальних дій, який містить висновки, ризики і аналіз першопричин. В плані повинні бути як термінові дії для зменшення ризиків, а також дії, спрямовані на першопричину.

Більш детальний опис можна знайти в різноманітних закритих (наприклад, Society of Human ResourcesManagement – Conducting Human Resource Audits), та відкритих (наприклад, Wikipedia – Internal Audit) джерелах.

Інгредієнт 2: Відповідні учасники

Знання різних ролей в процесі аудиту надає можливість учасникам ефективно співпрацювати, допомагати одному і спільно створювати якісний результат як в рамках перевірки, так і в поточній діяльності організації:

- Кого необхідно залучити?

- Яку роль відіграють виконавці процесу на різних рівнях?

- Кого потрібно проінформувати на цьому етапі?

Вище керівництво визначає, що підлягає регулярній перевірці і чому, а також надає ресурси як для проведення аудитів, так і впровадження дій для оптимізації або покращення діяльності.

До проведення аудиту необхідно залучити незалежного, обученого аудитора, який має достатнє знання процесу, що підлягає перевірці, аби забезпечити об’єктивну оцінку і надати релевантні рекомендації. У випадку, коли аудит проводиться внутрішнім аудитором, який не має достатніх знань процесу, необхідно залучити внутрішніх або зовнішніх експертів, які зможуть надати необхідну інформацію щодо існуючих критеріїв і допоможуть вірно оцінити ризики. Внутрішні експерти також є надійним джерелом знань із дизайну процесу, його правил і політик, що є необхідним для якісної підготовки до перевірки.

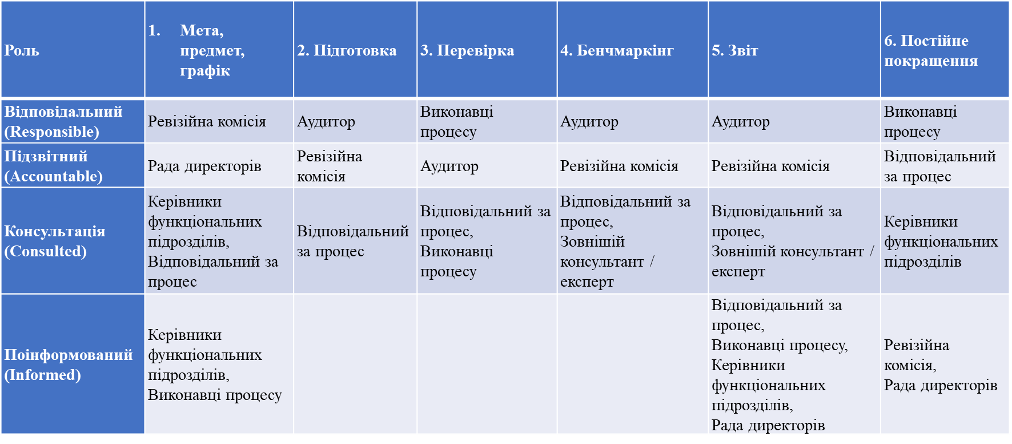

Нижче наводиться приклад RACI таблиці, яка систематизує процес аудиту і ролей учасників, яка може бути адаптована виходячи із структури конкретної організації.

Інгредієнт 3: Комунікація

Комунікація відіграє ключову роль у всіх аспектах людської діяльності. Повідомлення на кшталт «До нас їде ревізор!» створюють додатковий стрес всередині колективу, а своєчасна інформація допомагає дати відповідь на ключові запитання відносно аудиту – «Що перевірятимуть? З якою метою? Коли? Які стандарти?»

Тому, як тільки організація визначилась із процесами та функціями, що підлягають перевірці, і створила графік, цю інформацію необхідно довести до відома учасників аудиту. Завчасна комунікація інформує працівників про те, що є важливим для організації, які аспекти своєї діяльності вона хоче перевіряти і з якою метою. Маючи ці знання, працівники отримують краще розуміння вимог, їх причин і впливу; учасники команди стають більш схильними шукати можливості покращення і оптимізації в процесі своєї діяльності, звертають більше уваги на помилки і неузгодженості. У разі відсутності завчасної інформації, перевірка сприймається як раптова і може сигналізувати колективу про відсутність довіри з боку керівництва.

На етапі підготовки до аудиту комунікація між перевіряючим і відповідальними особами забезпечує найповніше розуміння предмету перевірки, особливо враховуючи той факт, що в багатьох організаціях не усі процеси є детально описаними у внутрішніх документах.

Комунікація важлива і на етапі звітування, особливо, коли учасники аргументовано не погоджуються із рекомендаціями аудиту. У спірних випадках, аудитор повинен розглянути аргументи і може прийняти рішення про зміну рекомендацій, якщо вважатиме ці причини дійсними і адекватно аргументованими, або ж залишити рекомендації без змін. Будь яке рішення щодо рекомендацій аудиту, яке є зрозумілим усім учасникам, створює підгрунтя для подальших ефективних і релевантних коригуючих дій і змін у процесах.

Інгредієнт 4: Цілісна картина

Організації створюють цінність реалізовуючи свою стратегію, що будується виходячи із місії і візії організації, а також зовнішніх чинників, таких як законодавство, стандарти галузі, норми, кращі практики, тощо. Стратегія управління персоналом, процеси і програми управління персоналом повинні сприяти організації досягнути своєї мети. Схематично процес розробки системи управління персоналом можна зобразити так:

Існують певні обмеження, такі як законодавчі норми, яких організація повинна дотримуватись у своїй діяльності. Разом із цим, є різноманітні підходи і кращі практики в управлінні персоналом. Організація має застосовувати ті підходи і створювати такі програми і процеси, які найкраще сприятимуть досягненню організацією своїх бізнес цілей.

Рекомендації HR аудиту, як одного із інструментів оцінки процесів управління персоналом, необхідно розглядати через призму своєї стратегії, наприклад:

- Застосування командних цілей разом із індивідуальними. Що в організації цінується більше – співпраця і командна робота чи конкуренція і індивідуальний внесок? Наскільки ефективно ми працюємо в командах сьогодні? Що стоїть на перешкоді ефективній командній роботі? Яку мету ми хочемо досягти завдяки впровадженню командних цілей? Якою має бути частка командних цілей? Як оцінювати досягнення командних цілей?

- Застосування чистих ринкових даних в структурі заробітних плат. Як створюється ієрархія цінності робіт в організації сьогодні? Що таке внутрішня справедливість в оплаті праці в організації? Який баланс між внутрішньою і зовнішньою справедливістю буде оптимальним і чому?

Відповіді на такі запитання і розуміння, яким чином впроваджувати рекомендації аудиту, можливо отримати лише тоді, коли проведено їх оцінку на відповідність стратегії.

Тому, так само як і з запровадженням найкращих ідей і практик, необхідно враховувати про що ця організація і яка її стратегія, перш ніж запроваджувати рекомендації аудиту, особливо тоді, коли є вибір.

Висновки

HR аудит, як інструмент управління ризиками і контролю може принести організації і учасникам тоді, коли:

- Є розуміння процесу і структури, а також ролей усіх учасників аудиту

- Залучено відповідних учасників, включаючи підтримку керівництва, незалежного і обученого аудитора, який має достатній рівень знань предмету перевірки; або коли залучено експертів для підтвердження рекомендацій аудиту

- Забезпечено ефективну комунікацію на кожному етапі – від підготовки до впровадження плану дій

- Рекомендації коригуючих дій виробляються із урахуванням їх відповідності стратегії організації